TÜRKİYE MAKİNE İMALAT SEKTÖRÜ, SON İKİ YILDA ÜRETİM TARAFINDA BELİRGİN BİR DARALMA YAŞARKEN, ÜCRET VE MALİYET GÖSTERGELERİ HIZLA YÜKSELEREK SEKTÖRÜ “YÜKSEK ÜCRET-DÜŞÜK BÜYÜME” İKİLEMİNE SIKIŞTIRDI. BU SAYIDA, İKİ GRAFİK ÜZERİNDEN MAKİNE SEKTÖRÜNÜN KARŞI KARŞIYA KALDIĞI BU SIKIŞMAYI AÇIKLAMAYA ÇALIŞACAĞIM.

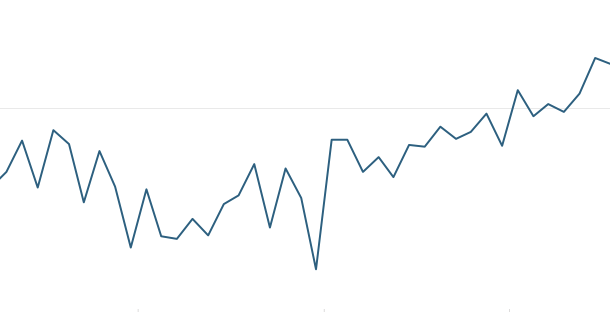

Uzun bir süredir Moment Expo’nun “Analiz” sayfalarında Türkiye makine sektörüne yönelik analizler yapmaya, sektörün sorun başlıklarını vurgulamaya ve kimi çözüm önerilerimi aktarmaya çalışıyorum. Bu sayımızın konusu da yine sektörün önemli gördüğüm bir sorun başlığına odaklanıyor: Yüksek ücret-düşük büyüme ikilemi… Hemen iki grafik ile konuyu açıklamaya başlayacağım. İlk grafiğimizde imalat sanayisinin geneli ile makine ve ekipman imalatı arasındaki üretim farkının yıllar içinde nasıl değiştiğini net biçimde görebiliyoruz. 2022 yılında farkın büyük ölçüde negatif bölgede seyrettiği görülürken, bu durum makine ve ekipman imalatının çoğu ayda imalat sanayisinin genel performansının üzerine çıktığını da bize söylüyor. Diğer yandan, yıl boyunca farkın sık sık derinleşmesi, özellikle bazı aylarda makine ve ekipman imalatının genel üretime kıyasla belirgin biçimde pozitif yönde ayrıştığına işaret ediyor. 2023 yılı ise negatif farkın en belirgin olduğu dönem • 68 olarak öne çıkıyor. Grafik, bu yıl içinde daha derin dipler gösterirken farkın zaman zaman -20 seviyesinin altına indiğini de görüyoruz. Bu görünüm, makine ve ekipman imalatının bu dönemde imalat sanayisinin genelinden çok daha güçlü bir performans sergilediğini ve ayrışmanın zirveye ulaştığını ortaya koyuyor. Aynı zamanda dalgalanmanın artması, bu alandaki üretimin ekonomik koşullara daha sert tepkiler verdiğini de düşündürüyor. 2024 yılına gelindiğinde farkın hâlâ ağırlıklı olarak negatif olduğu, ancak önceki yıla göre daha dar bir bantta hareket ettiği dikkat çekiyor. Bu durum, makine ve ekipman imalatının imalat sanayisinin geneli üzerinde kalmaya devam ettiğini, ancak üstünlüğün görece azaldığını bize söylüyor. Yılın sonuna doğru farkın sıfıra yaklaşması ise iki alan arasındaki performans farkının kapanmaya başladığına işaret ediyor. 2025 yılına geldiğimizde, grafikte belirgin bir yön değişimi görüyoruz. Farkın sıfır çizgisinin üzerine çıkması ve pozitif bölgede güçlenmesi, bu kez imalat sanayisi genelinin makine ve ekipman imalatının önüne geçtiğini söylüyor. Yıl ilerledikçe pozitif farkın artması da önceki yıllarda makine ve ekipman imalatı lehine olan ayrışmanın tersine döndüğünü ve genel imalat performansının daha güçlü hale geldiğini ortaya koyuyor. Genel olarak Grafik 1, 2022 ve 2023’te makine ve ekipman imalatının belirgin üstünlüğüne, 2024’te bu farkın azalmasına ve 2025’te ise makine sektörünün genele göre gerilemesine işaret ediyor diyebiliriz. Son iki yıldır kan kaybeden Türk makine sektörünün ücret tarafına bakıldığında ise karşımıza farklı bir tablo çıkıyor. Grafik 2’de özetlendiği gibi, makine

Uzun bir süredir Moment Expo’nun “Analiz” sayfalarında Türkiye makine sektörüne yönelik analizler yapmaya, sektörün sorun başlıklarını vurgulamaya ve kimi çözüm önerilerimi aktarmaya çalışıyorum. Bu sayımızın konusu da yine sektörün önemli gördüğüm bir sorun başlığına odaklanıyor: Yüksek ücret-düşük büyüme ikilemi… Hemen iki grafik ile konuyu açıklamaya başlayacağım. İlk grafiğimizde imalat sanayisinin geneli ile makine ve ekipman imalatı arasındaki üretim farkının yıllar içinde nasıl değiştiğini net biçimde görebiliyoruz. 2022 yılında farkın büyük ölçüde negatif bölgede seyrettiği görülürken, bu durum makine ve ekipman imalatının çoğu ayda imalat sanayisinin genel performansının üzerine çıktığını da bize söylüyor. Diğer yandan, yıl boyunca farkın sık sık derinleşmesi, özellikle bazı aylarda makine ve ekipman imalatının genel üretime kıyasla belirgin biçimde pozitif yönde ayrıştığına işaret ediyor. 2023 yılı ise negatif farkın en belirgin olduğu dönem • 68 olarak öne çıkıyor. Grafik, bu yıl içinde daha derin dipler gösterirken farkın zaman zaman -20 seviyesinin altına indiğini de görüyoruz. Bu görünüm, makine ve ekipman imalatının bu dönemde imalat sanayisinin genelinden çok daha güçlü bir performans sergilediğini ve ayrışmanın zirveye ulaştığını ortaya koyuyor. Aynı zamanda dalgalanmanın artması, bu alandaki üretimin ekonomik koşullara daha sert tepkiler verdiğini de düşündürüyor. 2024 yılına gelindiğinde farkın hâlâ ağırlıklı olarak negatif olduğu, ancak önceki yıla göre daha dar bir bantta hareket ettiği dikkat çekiyor. Bu durum, makine ve ekipman imalatının imalat sanayisinin geneli üzerinde kalmaya devam ettiğini, ancak üstünlüğün görece azaldığını bize söylüyor. Yılın sonuna doğru farkın sıfıra yaklaşması ise iki alan arasındaki performans farkının kapanmaya başladığına işaret ediyor. 2025 yılına geldiğimizde, grafikte belirgin bir yön değişimi görüyoruz. Farkın sıfır çizgisinin üzerine çıkması ve pozitif bölgede güçlenmesi, bu kez imalat sanayisi genelinin makine ve ekipman imalatının önüne geçtiğini söylüyor. Yıl ilerledikçe pozitif farkın artması da önceki yıllarda makine ve ekipman imalatı lehine olan ayrışmanın tersine döndüğünü ve genel imalat performansının daha güçlü hale geldiğini ortaya koyuyor. Genel olarak Grafik 1, 2022 ve 2023’te makine ve ekipman imalatının belirgin üstünlüğüne, 2024’te bu farkın azalmasına ve 2025’te ise makine sektörünün genele göre gerilemesine işaret ediyor diyebiliriz. Son iki yıldır kan kaybeden Türk makine sektörünün ücret tarafına bakıldığında ise karşımıza farklı bir tablo çıkıyor. Grafik 2’de özetlendiği gibi, makine  imalatı ortalama ücret düzeyi 2025’in ilk dokuz ayında imalat genelinin yaklaşık 7-8 bin TL üzerinde gerçekleşirken, oransal olarak (makine sektörü ortalama kazanç/imalat sanayi geneli ortalama kazanç oranı) 1,10-1,16 bandına yerleşerek sektörde kalıcı bir ücret primi oluştuğunu bize söylüyor. Asgari ücret ile kıyaslandığında makine sektöründeki ücretlerin 2,5 ila 2,8 kat bandında daha yüksek seyretmesi, makine imalatı çalışanlarının asgari ücretli geniş kitleye göre iki buçuk katın üzerinde gelir elde ettiğini de ortaya koyuyor. Ancak bu fark, sektördeki nitelik talebinin ve uzmanlaşmanın bir yansıması olarak görülse de firmalar açısından iş gücü maliyetini giderek ağırlaştıran bir unsur haline de geliyor. Bağlantılı şekilde, SGK ve TÜİK verileri 2023 2024 2025 (İLK DOKUZ AY) ise imalat sanayisinde kayıtlı istihdam artmaya devam etse de makine ve teçhizat imalatında istihdam artış hızının 2023 sonrasında belirgin biçimde yavaşladığını ve bazı alt segmentlerde gerilemeye döndüğünü gösteriyor. Böylece makine ve teçhizat imalatında yüksek ücretli fakat sayıca daha sınırlı bir istihdam yapısına dönüş olduğunu söyleyebiliyoruz. Son verilere göre makine imalatı sektöründe istihdam sayısı 2024 yılı eylül ayında 211 binken, 2025 yılı eylül ayında bu rakam 208 bine gerilemişti. Makine sektöründe yarattıkları katma değerle öne çıkan ülkeler, Endüstri 4.0 uygulamaları, esnek otomasyon ve süreç dijitalizasyonu sayesinde birim iş gücü maliyetini artıran ücretleri, verimlilik artışıyla telafi edebiliyorlar. Ancak Türkiye’de üretim endeksi düşerken ücretlerin hızlı şekilde artması/yüksek seyretmesi, benzer bir verimlilik sıçramasının gerçekleşmesini engelliyor. Sonuç olarak, farklı veri kaynakları bir arada değerlendirildiğinde, Türkiye makine imalat sektörünün; üretim endeksi son iki yılda belirgin biçimde geriler ve küresel ölçekte katma değer kaybı yaşarken, ücret seviyesi ve maliyet yapısı hızla yükselen bir “yüksek ücretli ama küçülen” sektör profili sergilediğini görüyoruz. Makine imalatında çalışanların asgari ücret ve imalat geneline göre giderek açılan ücret farkı, sektördeki nitelik talebini ve bilgi yoğunluğunu yansıtsa da bu gelişme verimlilik artışıyla desteklenmediği sürece firmalar kârlılık ve yatırım kapasitesinde erozyona uğruyorlar. Sektörün geleceğini belirleyecek temel eksen yeşil ve dijital dönüşüm yatırımlarının hızlandırılması, girdi maliyeti ve finansman risklerinin yönetilmesi, verimlilik farklarının kapatılması ve yeni rekabetçi süreçlere uyumun sağlanmasıdır. Aksi halde, bugün ağırlıklı olarak emek yoğun sektörlerde görülen istihdam kayıplarının orta vadede makine imalatının nitelikli iş gücü üzerinde de hissedilmesi kaçınılmaz olacaktır. Bu gelişme ise Türkiye imalat sanayinin teknoloji omurgasında kalıcı hasar yaratma riski taşımaktadır.

imalatı ortalama ücret düzeyi 2025’in ilk dokuz ayında imalat genelinin yaklaşık 7-8 bin TL üzerinde gerçekleşirken, oransal olarak (makine sektörü ortalama kazanç/imalat sanayi geneli ortalama kazanç oranı) 1,10-1,16 bandına yerleşerek sektörde kalıcı bir ücret primi oluştuğunu bize söylüyor. Asgari ücret ile kıyaslandığında makine sektöründeki ücretlerin 2,5 ila 2,8 kat bandında daha yüksek seyretmesi, makine imalatı çalışanlarının asgari ücretli geniş kitleye göre iki buçuk katın üzerinde gelir elde ettiğini de ortaya koyuyor. Ancak bu fark, sektördeki nitelik talebinin ve uzmanlaşmanın bir yansıması olarak görülse de firmalar açısından iş gücü maliyetini giderek ağırlaştıran bir unsur haline de geliyor. Bağlantılı şekilde, SGK ve TÜİK verileri 2023 2024 2025 (İLK DOKUZ AY) ise imalat sanayisinde kayıtlı istihdam artmaya devam etse de makine ve teçhizat imalatında istihdam artış hızının 2023 sonrasında belirgin biçimde yavaşladığını ve bazı alt segmentlerde gerilemeye döndüğünü gösteriyor. Böylece makine ve teçhizat imalatında yüksek ücretli fakat sayıca daha sınırlı bir istihdam yapısına dönüş olduğunu söyleyebiliyoruz. Son verilere göre makine imalatı sektöründe istihdam sayısı 2024 yılı eylül ayında 211 binken, 2025 yılı eylül ayında bu rakam 208 bine gerilemişti. Makine sektöründe yarattıkları katma değerle öne çıkan ülkeler, Endüstri 4.0 uygulamaları, esnek otomasyon ve süreç dijitalizasyonu sayesinde birim iş gücü maliyetini artıran ücretleri, verimlilik artışıyla telafi edebiliyorlar. Ancak Türkiye’de üretim endeksi düşerken ücretlerin hızlı şekilde artması/yüksek seyretmesi, benzer bir verimlilik sıçramasının gerçekleşmesini engelliyor. Sonuç olarak, farklı veri kaynakları bir arada değerlendirildiğinde, Türkiye makine imalat sektörünün; üretim endeksi son iki yılda belirgin biçimde geriler ve küresel ölçekte katma değer kaybı yaşarken, ücret seviyesi ve maliyet yapısı hızla yükselen bir “yüksek ücretli ama küçülen” sektör profili sergilediğini görüyoruz. Makine imalatında çalışanların asgari ücret ve imalat geneline göre giderek açılan ücret farkı, sektördeki nitelik talebini ve bilgi yoğunluğunu yansıtsa da bu gelişme verimlilik artışıyla desteklenmediği sürece firmalar kârlılık ve yatırım kapasitesinde erozyona uğruyorlar. Sektörün geleceğini belirleyecek temel eksen yeşil ve dijital dönüşüm yatırımlarının hızlandırılması, girdi maliyeti ve finansman risklerinin yönetilmesi, verimlilik farklarının kapatılması ve yeni rekabetçi süreçlere uyumun sağlanmasıdır. Aksi halde, bugün ağırlıklı olarak emek yoğun sektörlerde görülen istihdam kayıplarının orta vadede makine imalatının nitelikli iş gücü üzerinde de hissedilmesi kaçınılmaz olacaktır. Bu gelişme ise Türkiye imalat sanayinin teknoloji omurgasında kalıcı hasar yaratma riski taşımaktadır.