TÜRKİYE MAKİNA FEDERASYONU, "MAKİNE İMALAT SEKTÖRÜ TÜRKİYE VE DÜNYA DEĞERLENDİRME RAPORU" SERİSİ İLE HER YIL, GERİDE KALAN YILI MAKİNE SEKTÖRÜ AÇISINDAN DEĞERLENDİRİYOR. ARALIK AYINDA DOKUZUNCUSU YAYIMLANAN SON RAPOR, REVİZE EDİLMİŞ 2024 YILI VERİLERİYLE MAKİNE SEKTÖRÜNÜ ALT SEGMENTLERİYLE BİRLİKTE DEĞERLENDİRİRKEN, MAKROEKONOMİK BELİRSİZLİKLER VE KÜRESEL ZORLUKLAR KARŞISINDA MAKİNE SEKTÖRÜNÜN REKABET GÜCÜNÜ KORUYABİLMESİ İÇİN FİNANSMANA ERİŞİMİN KOLAYLAŞTIRILMASI, YATIRIM ORTAMININ GÜÇLENDİRİLMESİ VE İTHALATA BAĞIMLILIĞI AZALTACAK POLİTİKALARIN HAYATA GEÇİRİLMESİNİN ÖNEMİNE DEĞİNİYOR.

Makine imalat sanayisi ülkelerin kendi üretim ve ürün teknolojilerine sahip olmaları ve böylece sanayileşmiş ülke vasfına ulaşmaları için belirleyici sanayi koludur. Bu nedenle ülkeler makine sanayilerini geliştirmeye ve rekabet gücünü artırmaya büyük önem ve öncelik verir. Yine aynı nedenle gelişmiş ve sanayileşmiş ülkelerin büyük bölümü, makine sanayilerinde kendi üretim ve ürün teknolojilerine de sahiptirler. Buna bağlı olarak Türk makine sanayisi de öncelikle Türkiye'nin gelişmiş ve sanayileşmiş ülke olma hedefi çerçevesinde ayrıcalıklı bir konumda bulunuyor. Gelişimini küresel, bölgesel ve ülke koşullarına bağlı olarak sürdüren Türk makine sanayisi, doğal olarak küresel gelişmeleri de yakından izlemek zorunda. "Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu" başlıklı çalışma da işte bu amaçla; özellikle sayısal veriler ağırlıklı incelemeler ve değerlendirmelerle dokuzuncu kez hazırlandı. Geçmiş yılların raporlarında olduğu gibi 2025 yılı raporunda da içerik genişleyip zenginleşirken, raporda temel olarak 2025 yılı ekonomisini şekillendiren 2024 yılı gelişmelerine yer veriliyor.

"REKABETÇİLİK KAMU DESTEĞİ İLE MÜMKÜN"

Raporun sunuş metninde makine ihracatının 2024 performansını özetleyen Türkiye Makina Federasyonu Yönetim Kurulu Başkanı Adnan Dalgakıran, çok kutuplu yapıda savunma sanayilerinin sanayileşme hedefi olan ülkeler için önemli fırsatlar sunduğunu ifade ederken, ticaret kısıtlamaları ve gümrük vergilerinin ise küresel tedarik zincirlerini yeniden şekillendirdiğinin altını çiziyor. Çin'in artan rekabet gücünün, özellikle makine gibi orta-yüksek teknoloji sektörlerinde Türkiye'yi hem iç pazarda hem de ihracatta daha yoğun bir rekabetle karşı karşıya bıraktığını da vurgulayan Dalgakıran, "Artan enerji ve iş gücü maliyetleri verimliliği kritik hale getirirken, yapay zekâ destekli otomasyon ve minimum insan müdahalesiyle çalışan 'karanlık üretim' sistemleri; hız, esneklik ve kalite avantajlarıyla sanayinin temel dönüşüm araçları haline geliyor." diyor.

2024 yılı verilerinden kısa bir bakış da sunan Dalgakıran, 2019'un son çeyreğinden itibaren 18 çeyrek süren büyümenin ardından Türkiye makine sektörünün, 2024'te ivme kaybederek yıllık yüzde 1,66 daralma ile tamamladığını; 2025'in ilk çeyreğinde ile yatırımlar yüzde 2,5 azalsa da ikinci ve üçüncü çeyreklerde sırasıyla yüzde 9,6 ve yüzde 11,3 oranlarında toparlanma kaydedildiğini söylüyor. 2015-2023 döneminde kümülatif yüzde 78 büyüyen sektör, 2024'te imalat sanayi genelinden olumsuz ayrışarak yüzde 8,5 küçülürken, bu daralma 2025'in ilk 10 ayında da yüzde 5,9 ile sürmüştü. Benzer şekilde, makine ihracatı da 2024 yılında önceki yıla paralel olarak 28,3 milyar dolar seviyesinde gerçekleşmiş; 2025'in ilk 10 ayında ise miktar bazında yüzde 6,9'luk düşüşe rağmen, birim fiyatlardaki artış sayesinde ihracat değeri yüzde 0,2 yükselerek 23,61 milyar dolara ulaşmıştı. Bu dönemde kilogram başına 8,1 dolarlık rekor fiyat seviyesi de ihracat gelirlerini desteklemişti. Buna karşılık ithalat 2024'te yüzde 3,3 azalarak 44,12 milyar dolara gerilemiş, 2025'in ilk 10 ayında ise yüzde 2,9 artışla 37,62 milyar dolara çıkmıştı.

Adnan Dalgakıran, bu gelişmeler sonucunda ihracatın ithalatı karşılama oranının yüzde 62,8'e düştüğünün altını çizerken, kapasite kullanım oranının da uzun dönem ortalaması olan yüzde 78 ila yüzde 80 bandından yüzde 63'e gerilemesinin, talep yetersizliği ve atıl kapasite sorununa işaret ettiğini söylüyor. Bu tablo ise yalnızca ihracatı değil, iç pazarda talep ve üretimi destekleyici politikaların da gerekliliğini açıkça gösteriyor. Özetle, Adnan Dalgakıran, makroekonomik belirsizlikler ve küresel zorluklar karşısında makine sektörünün rekabet gücünü koruyabilmesi için finansmana erişimin kolaylaştırılması, yatırım ortamının güçlendirilmesi ve ithalata bağımlılığı azaltacak politikaların hayata geçirilmesinin önemini hatırlatıyor ve AB ile sanayi ve tedarik zinciri entegrasyonunun, Sınırda Karbon Ticareti ve Made in Europe gibi düzenlemeler çerçevesinde eşit rekabet koşullarını güvence altına alacak şekilde güçlendirilmesini; Uzak Doğu menşeli ürünlerle sürdürülebilir bir denge kurulabilmesi için stratejik teknolojiler ve yerli üretim kapasitesinin sistematik biçimde desteklenmesinin kritik önemde olduğunu ifade ediyor.

SEKTÖRÜN TEMEL EKONOMİK VERİLERİ MERCEK ALTINDA

Dokuzuncusu yayımlanan "Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu"nun ilk bölümünde, geçmiş yıllarda olduğu gibi, Türk makine sektörünün temel göstergeleri girişim sayısı, ciro, istihdam, üretim değeri, katma değer, sektörün GSYİH içindeki payı, iş gücü verimliliği, ulusal ve uluslararası sermaye yatırımları, işletme ölçekleri, kapasite kullanımı gibi temel ekonomik verileri inceleniyor. Söz konusu veriler, TÜİK başta olmak üzere Sanayi ve Teknoloji Bakanlığı, TOBB, TCMB gibi çeşitli kurumların istatistiklerinden yararlanılarak elde edilmiş.

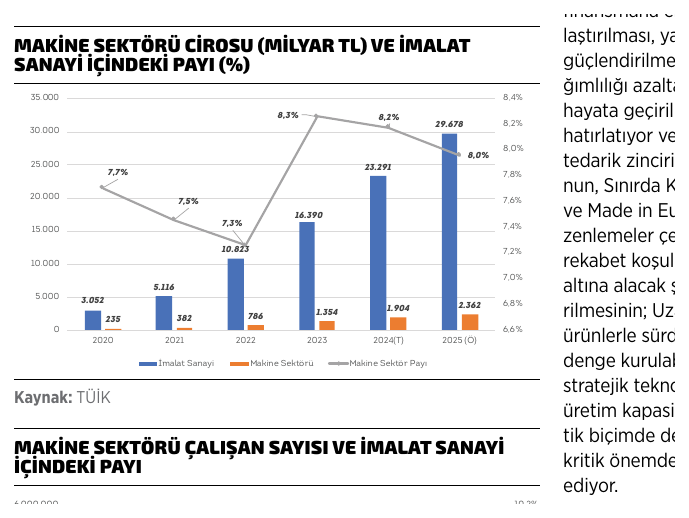

Buna göre, Türkiye makine alt sektörlerinde girişim sayısının 2020-2024 (Tahmini) döneminde 46.191'den 58.869'a yükselirken, makine sektörü girişim sayısının imalat sanayileri içindeki payı da yüzde 11,3'ten yüzde 12,3'e yükselmiş. Benzer şekilde, 2023-2024 (Tahmini) döneminde toplam girişim sayısının 56.344'ten 58.869'a yükselmiş olması da makine alt sektörlerinde büyüme eğiliminin sürdüğünü gösteriyor. Diğer yandan, veriler, makine sektörü cirosunun 2020-2025 (Öngörü) döneminde 235,2 milyar TL'den yaklaşık 2,4 trilyon TL'ye yükseldiğini; makine sektörü cirosunun imalat sanayileri içindeki payının da 2023'te yüzde 8,3 bandına çıkarak dolar bazında 33,5 milyar dolardan 59,9 milyar dolara yükseldiğini ortaya koyuyor. Makine sektörü, bu iki veri ile paralel şekilde, imalat sanayileri içindeki istihdam payını da yüzde 10'a yükseltirken, 2025 yılında tüm imalat sektörlerinde gözlenen istihdam gerilemesine rağmen istihdam payını korumayı başarmış gözüküyor.

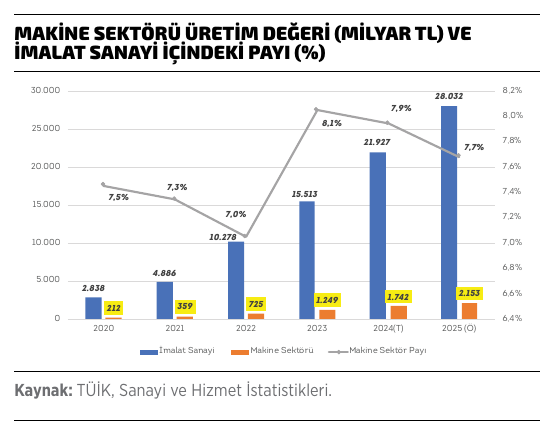

Raporda değinilen önemli verilerden bir diğeri ise makine sektörünün üretim değeri olarak dikkat çekiyor. Buna göre Türkiye makine sektörünün üretim değeri 2020-2025 döneminde nominal olarak yaklaşık 10,2 katına çıkarken, imalat sanayileri üretim değeri içindeki payı da 2025 yılında yüzde 7,7 olarak ölçülüyor. Hatırlanacağı üzere 2023 yılında bu pay yüzde 8,1 olarak gerçekleşmişti. Bu çerçevede, rapordaki veriler, makine sektörünün toplam üretim değerinin 2020'de 211,6 milyar TL iken 2024'te 1.741,9 milyar TL'ye yükseldiğini; 2025'te ise 2.153,5 milyar TL'ye ulaşacağını öngörüyor. Bununla birlikte, sektördeki yıllık ciro artış hızının 2022'de belirgin biçimde hızlandığı (yüzde 101,9) dikkat çekerken, 2024'te ciro artış hızının yüzde 39,5'e kadar gerilemiş olması da dikkat çekiyor. Veriler, 2025 yılında da yüzde 23,6'lık ılımlı bir artış olacağını öngörüyor. Aynı dönemde imalat sanayileri üretim değeri 2.838 milyar TL'den 28.032 milyar TL'ye yükselirken, 2023'ten sonra artış hızının görece dengelendiği izleniyor.

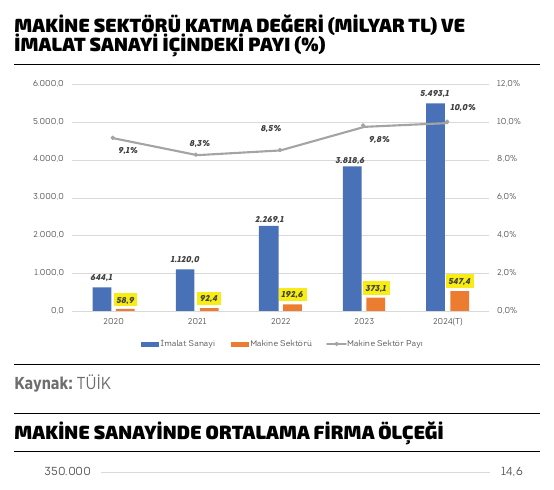

Diğer yandan, veriler, makine sektörü katma değerinin 2020-2024 (Tahmini) döneminde 58,9 milyar TL'den 547,4 milyar TL'ye yükselerek nominal olarak yaklaşık 9,3 kat arttığını da ortaya koyuyor. Aynı dönemde imalat sanayileri katma değeri 644,1 milyar TL'den 5.493,1 milyar TL'ye çıkarken, buna paralel olarak makine sektörünün imalat sanayileri içindeki payı da 2020'de yüzde 9,1 iken 2024'te yüzde 10'a yükselmiş durumda. Son olarak, Türkiye makine sanayisinde istihdam ve girişim sayısının arttığını; buna karşın girişim sayısındaki artışın daha hızlı gerçekleşmesi nedeniyle ortalama firma ölçeğinin 13,5 kişi düzeyine gerilediğini de rapordaki verilerden izleyebiliyoruz. Ölçek dağılımı (2023) incelendiğinde ise 1-9 kişi çalışan işletmelerin girişim sayısında yüzde 78,8 pay ile belirleyici olduğu, buna karşın istihdam payının yüzde 14,6 düzeyinde kaldığı görülüyor. 10-49 kişi çalışan işletmelerin girişim payı yüzde 16,5 ve istihdam payı yüzde 25,3 olarak gerçekleşirken, orta ve büyük ölçekli işletmelerin istihdamdaki ağırlığı daha belirgin olup, 50-249 kişi çalışan işletmelerin girişim payı yüzde 4,1 ve istihdam payı yüzde 30,6; 250+ kişi çalışan işletmelerin girişim payı yüzde 0,6 ve istihdam payı yüzde 29,5 düzeyinde seyrediyor.

DIŞ TİCARETTE ARTIŞ HIZI YAVAŞLIYOR

"Makine İmalat Sektörü Türkiye ve Dünya Değerlendirme Raporu"nda makine sektörünün dış ticaretine yönelik kapsamlı veriler de analiz ediliyor; sektörün ihracat göstergeleri ve performansı, ihracatın alt sektörleri itibarıyla dağılımı, ihracat pazarları ve pazarlardaki payları ve ihracatta rekabet gücünü etkileyen unsurlara ilişkin karşılaştırmalı değerlendirmelere yer verilirken, ithalat verileri ile makine sektöründe dış ticaret dengesindeki gelişmeler de inceleniyor.

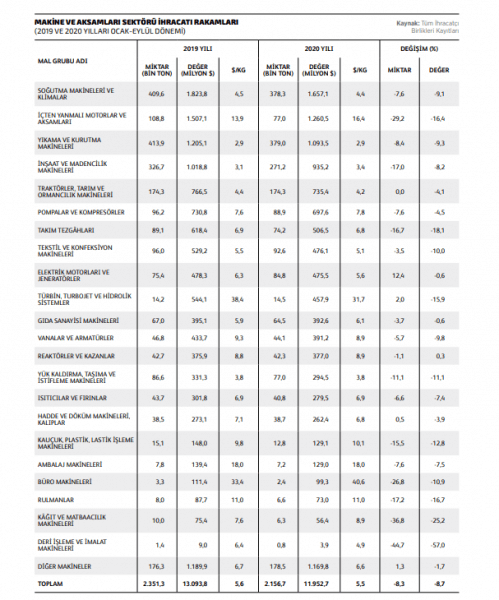

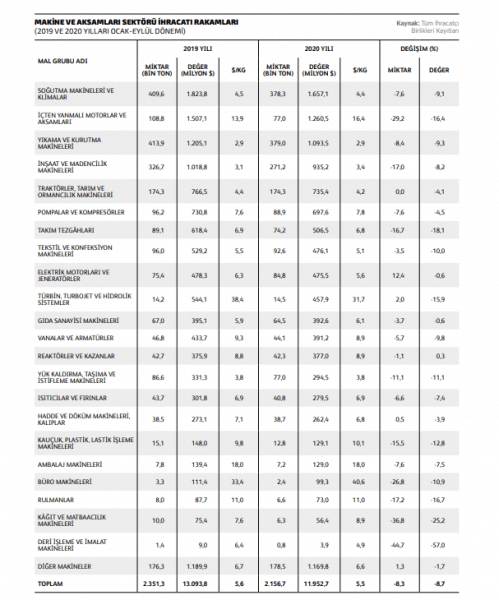

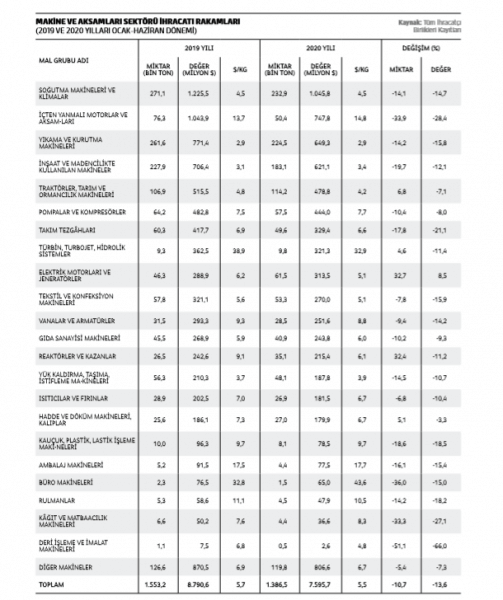

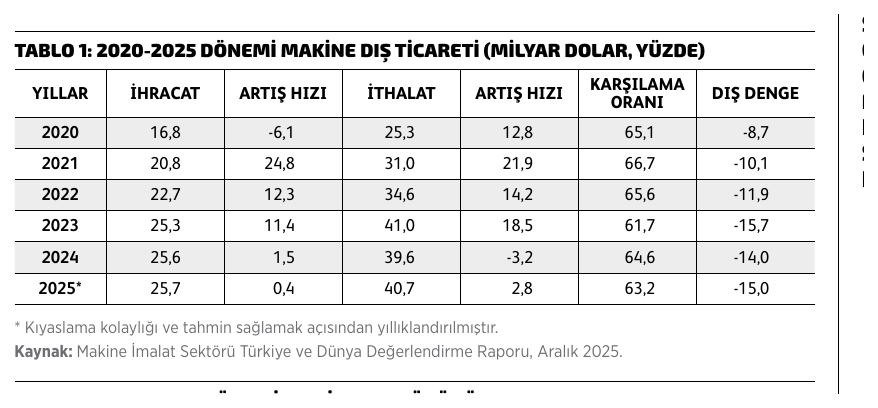

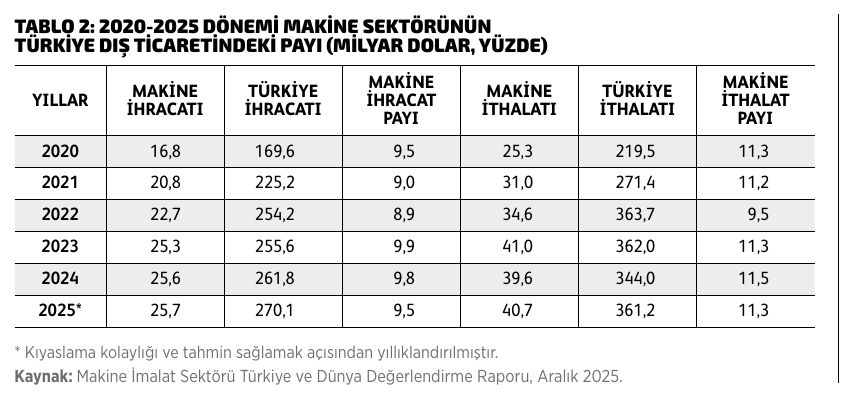

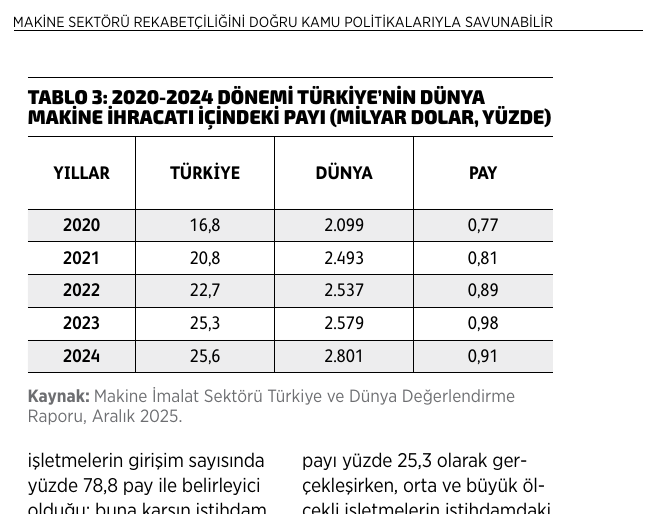

Buna göre, makine dış ticaretinde 2024'te ithalatın daralmasıyla görülen sınırlı toparlanmaya karşın, 2025 görünümünde açığın yeniden 15 milyar dolara genişlediği ve makinenin toplam ihracat ile ithalattaki paylarının sırasıyla yüzde 10 ve yüzde 11 bandında seyrini koruduğu izleniyor. 2020-2024 döneminde makine ihracatı 16,8 milyar dolardan 25,6 milyar dolara yükselirken; toplam artış 8,8 milyar dolar ve yüzde 52,4 düzeyinde gerçekleşmiş. Bununla birlikte ihracat artış hızının 2021'deki yüzde 24,8 seviyesinden 2024'te yüzde 1,5 düzeyine gerilemiş olması, büyüme ivmesinin belirgin biçimde yavaşlamış olduğunu da bize söylüyor. Aynı dönemde makine ithalatı ise 25,3 milyar dolardan 39,6 milyar dolara yükselmiş; artış 14,3 milyar dolar ile yüzde 56,5 düzeyinde gerçekleşmiş. 2023'te ithalat artışının yüzde 18,5 ile hızlandığı; 2024'te ise yüzde 3,2 gerilediği izleniyor. Bu görünüm, 2024'te dış ticaret dengesindeki iyileşmenin ağırlıkla ithalattaki daralma kanalından oluştuğuna işaret ederken, 2025 yılı yıllıklandırılmış görünümde ihracat 25,7 milyar dolar ile sınırlı bir artış (yüzde 0,4) gösteriyor; ithalat ise 40,7 milyar dolarla yeniden artışa (yüzde 2,8) dönmüş gözüküyor.

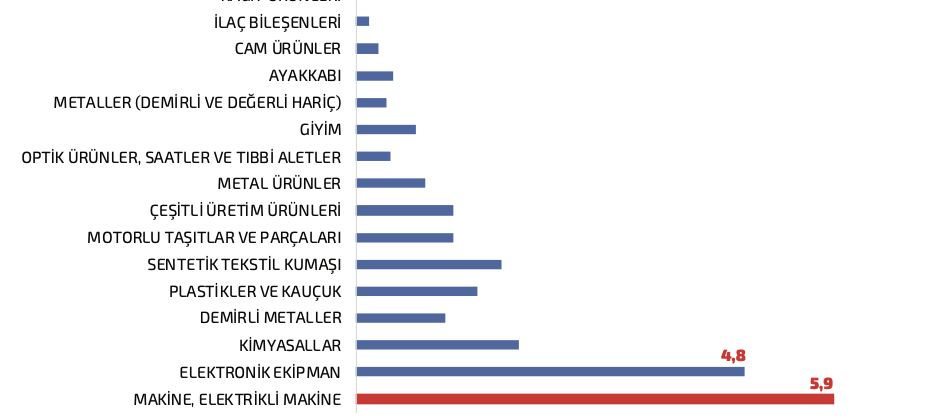

Türkiye'nin dünya makine ihracatındaki payı ise 2023'te yüzde 0,98 ile yüzde 1 eşiğine yaklaşmıştı. Ancak 2024'te küresel ihracatın daha hızlı büyümesiyle pay yüzde 0,91'e gerilerken, 2020-2024 döneminde Türkiye makine ihracatındaki artışın yıllık bileşik yüzde 11,1 düzeyinde gerçekleştiği görülüyor. Rapordaki verilere göre, alt segmentler itibarıyla, ihracatta liderlik endüstriyel klima kaleminde korunmuş durumda. Ancak bu kalemde 2023'e göre yüzde 3,5 oranında sınırlı bir gerileme de izleniyor. Buna karşılık diğer makineler ile aksamları yüzde 3,8 artışla yükselişini sürüyor. İçten yanmalı motorlar ve aksamları ise yüzde 12,7 büyüme ile üst sıralarda en belirgin artışlardan birini göstermiş.

Benzer şekilde, alt sektör kompozisyonunda 2024'te dikkat çeken gelişme, 1 milyar dolar eşiğinin yeni kalemlerle aşılmış olması: gıda makineleri yüzde 12, tekstil makineleri yüzde 21,8 ve vanalar yüzde 5,3 oranlarında artarak bu eşiğin üzerine çıkmış durumda. Bu eşik aşımı, ihracatın yalnızca birkaç büyük kalemde yoğunlaşmak yerine orta ölçekli alt sektörlerde de ivme kazanarak daha geniş tabanlı bir yapıya yöneldiğini bize gösteriyor. Yine 2024'te, bazı ana kalemlerde ivme kaybı veya gerilemeler de görülmüş: inşaat ve madencilik makineleri yüzde 5,2 gerilerken; pompa ve kompresörler yüzde 0,4 ile yataya yakın seyretmiş. Orta ölçekli grupta ise elektrik motorları ve jeneratörleri (yüzde 10,7) ile metal işleme ve takım tezgâhları (yüzde 9,4) kalemlerinde düşüşler izlenirken; buhar ve merkezi ısıtma kazanlarında gerileme yüzde 12 düzeyinde gerçekleşmiş. Bu desen, 2024'te bazı yatırım ve ara malı niteliğindeki kalemlerde dış talep koşullarının veya fiyat-kompozisyon etkilerinin daha sınırlayıcı çalışmış olabileceğini düşündürüyor.

2026 YILI TÜRKİYE DÜNYA YATIRIM ORTAMI DEĞERLENDİRMESİ

KÜRESEL EKONOMİ: GELECEĞİ ŞEKİLLENDİREN TEKNOLOJİ VE GÜVENSİZLİK

- 2026 yılının kaderini, 2025'te olduğu gibi, yine ABD politikaları ve ABD-Çin hegemonya savaşı tayin edebilir.

- Küreselleşmenin sona ermesiyle başlayan "yakın çevre ve müttefiklerle ticaret" (nearshoring/friendshoring) anlayışı 2026'nın ana temalarından biri olabilir.

FİNANSAL SİSTEMDE GÜVENSİZLİK VE ALTERNATİF ARAYIŞLAR

- Küresel çapta yüksek kamu borç oranları (ABD'de GSYİH'nin yüzde 125'i), Bretton Woods sonrası para sisteminin tartışılmasını tetiklemiştir.

- Yatırımcılar arasında, ABD tahvil piyasasına ve dolara olan "finansal güvenin" sorgulanması giderek yayılmaktadır; bu durum, varlık fiyatlamalarına yansımaktadır.

TÜRKİYE'NİN YÜKSEK MALİYETLİ DENGE ARAYIŞI

- Türkiye ekonomisi, 2026'ya girerken yüksek maliyetli bir bekleme odasında zaman geçirmektedir, zira finansal piyasalarda göreceli bir istikrar sağlanmıştır ve gelir dağılımı bozuktur.

- Büyümeyi ayakta tutan ana unsur hizmetler sektörü olmasına rağmen, sanayi üretimi zayıf ve dalgalı seyretmiştir; bu tür hizmetler ağırlıklı büyüme, üretim ve teknoloji geliştirmeden kalıcı refah üretemeyebilir.

- Reel sektörün asıl gündemi yatırım veya kapasite artışı değil, nakit akışı ve hayatta kalmaktır, dolayısıyla yatırım iştahı sınırlıdır.

TEKNOLOJİK DÖNÜŞÜMÜN YARATTIĞI VE HER SEKİZ AYDA BİR İKİYE KATLANAN YETENEK UÇURUMUYLA GERİDE KALMA RİSKİ

- Makine sektörünü küresel çapta bir "Yapay Zekâ Zamanı" (AI Time) denklemi beklemektedir. Yapay zekâ yeteneği ve işlevsel kapasitesi ortalama her 8 ayda bir ikiye katlanmakta ve bu durum, geleneksel iş akışına sahip kuruluşlar için kritik bir bilişsel boşluk yaratmaktadır. Geleneksel yıllık planlama döngüsüne bağlı kalan bir kurum, iki takvim yılı içinde üç Yapay Zekâ Çağı, yani sekiz katlık bir yetenek farkıyla geride kalma riski taşımaktadır.

- Makine sektörünün bu hızlanmaya ayak uydurması, yapay zekâ (YZ) destekli üretim sistemlerine odaklanmasını zorunlu kılmaktadır. Makine üreticileri için bu durum, yalnızca makine değil, aynı zamanda "akıllı" ve veriyle entegre çözümler sunma zorunluluğu anlamına gelmektedir.

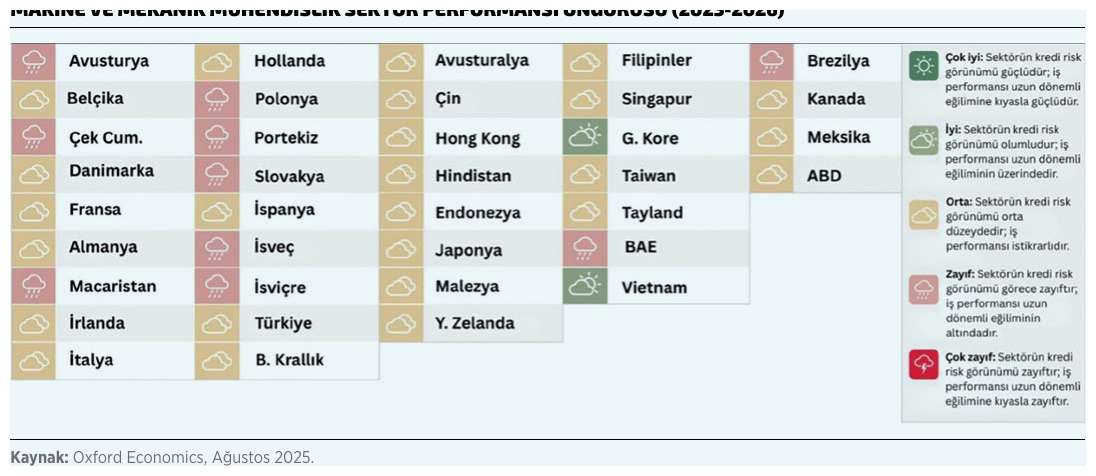

KÜRESEL GELİŞMELERİN MAKİNE SEKTÖRÜNE ETKİLERİ

ABD tarifeleri ve sıkı finansal koşulların beslediği belirsizlik altında küresel makine ve mekanik mühendislik üretim artışının 2025'te yüzde 1,4'e ve 2026'da yüzde 0,8'e gerilemesi beklenirken; büyümenin ağırlığının Asya-Pasifik'e kayması, alt sektörlerde ise tarım ile inşaat-madencilik makinelerinde daralma riski olduğu değerlendiriliyor. Küresel makine ve mekanik mühendislik üretiminin 2025'te yalnızca yüzde 1,4 artması beklentileriyle birlikte, aşağı yönlü trendin 2026'da da sürmesi ve büyümenin yüzde 0,8 olması öngörüleri de güncelliğini koruyor. Bu aşağı yönlü trendin temel gerekçesi ise ABD tarifelerinin doğrudan ve dolaylı etkileri olarak belirtiliyor. Makine sektörünün sınır ötesi tedarik zincirlerine yüksek bağımlılığı nedeniyle küresel ticaret politikası değişimlerine duyarlılığın artacak olması ve uzun vadeli sermaye harcamaları için gerekli finansman ve planlama güveninin zedelendiği değerlendirmeleri de raporda net şekilde dile getiriliyor.

Bölgesel olarak Asya-Pasifik'in Batı'ya göre daha güçlü performans göstermesi beklentisi; Kuzey ve Güney Amerika ile Avrupa'da üretimin daralması, Asya-Pasifik'te ise yaklaşık yüzde 3 büyüme öngörüsüne yer verilen raporda, alt sektörlerde tarım makineleri ile inşaat ve madencilikle ilişkili makinelerde daha büyük daralmaların olabileceği de bildiriliyor. Orta uzun vadede ise elektrikli araçlara geçişin otomotive makine tedarikini batarya ve ilgili elektrikli ekipmanlara doğru kaydırabileceğinin; konvansiyonel güç aktarma organlarına yönelik makine talebinin zayıflayabileceğinin ve genel olarak makine sektör büyümesinin uzun vadede ivme kaybedebileceğinin altı çiziliyor.

Makine sektörü, 2025 itibarıyla Türkiye genelinde 182 Ar-Ge merkezi (yüzde 13,4), 43 tasarım merkezi (yüzde 12,5) ve teknoloji geliştirme bölgelerinde yüzde 0,85'lik payla temsil ediliyor. Teknoloji Odaklı Sanayi Hamlesi Programı projelerinin yüzde 7,7'si de makine sektöründe gerçekleşiyor.